|

Honorarios profesionales Este año aumentan 43% los honorarios mínimos de los contadores

Más allá de la desregulación económica aún vigente, el Consejo Profesional porteño actualizó el listado de los valores sugeridos para los profesionales que se desempeñan en el ámbito societario, administrativo-contable, tributario, laboral-previsional y de auditoría

Con la mira puesta en contrarrestar el efecto que genera la inflación sobre los ingresos, el Consejo Profesional de Ciencias Económicas porteño (Cpcecaba) actualizó el listado para este año de los honorarios mínimos que podrán ser tomados en cuenta por los matriculados en la entidad al momento de facturar las tareas que hayan realizado.

A través de una flamante resolución, la Mesa Directiva del Cpcecaba implementó un incremento de 43% al elevar de $90,80 a $130 el valor del módulo a aplicar para establecer los honorarios mínimos sugeridos.

Cabe aclarar que dichos valores son montos sugeridos como referencia y no constituyen ni deben ser interpretados como aranceles mínimos obligatorios, concepto que se encuentra fuera del marco legal de desregulación económica actualmente vigente.

La desregulación se aplica desde 1991, tras la publicación del decreto 2.284 ratificado por la Ley 24.307. Desde ese momento, los honorarios por las labores profesionales (con excepción del ámbito judicial) surgen de la libre convención entre las partes.

Nuevos importes

El cuadro tarifario para los profesionales que se desempeñan en el ámbito societario, administrativo-contable, tributario, laboral-previsional y de auditoría prevé un valor sugerido mínimo y máximo para cada tarea específica.

De esta manera, el esquema de referencia contempla los distintos condicionantes: las características del cliente, la urgencia en la realización y el tiempo a invertir, entre otros.

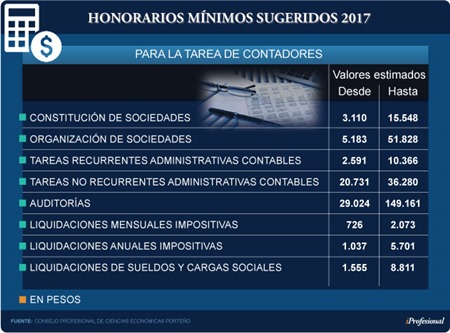

Por lo tanto, luego de instrumentada la suba, los honorarios sugeridos para las tareas de constitución de una sociedad se ubican desde $3.110 a $15.548, según la actividad particular, su grado de complejidad y el conocimiento requerido para resolverla.

En el caso de tareas de organización societaria, los importes se ubican desde $5.183 a 51.828 pesos.

Con respecto a las contables administrativas, el listado vigente separa entre las actividades recurrentes y las no recurrentes. Entre las de mayor habitualidad se encuentran las certificaciones y la preparación de estados contables mensuales. El valor establecido oscila entre $2.591 y 10.366 pesos.

Dentro de las no recurrentes se concentran la organización contable de entes, la preparación de estados contables anuales y la implementación de políticas administrativas contables. Para tales casos, el monto sugerido varia entre $20.731 y 36.280 pesos.

Las auditorías, dependiendo de su complejidad, llegan a costar hasta $149.161 Por otra parte, las liquidaciones impositivas van desde $726 a 5.701 pesos.

En relación con las liquidaciones mensuales de sueldos y cargas sociales, el monto establecido varía de acuerdo con cantidad de empleados que presentan las empresas. Por ende, bajo el nuevo cuadro tarifario, los valores pueden ir desde $1.555 a 8.811 pesos.

Reforma impositiva

En paralelo, el presidente del Cpcecaba, Humberto Bertazza, se refirió a la reforma impositiva integral que prepara el Gobierno nacional y que ya fue adelantada por el ministro de Hacienda, Nicolás Dujovne.

"En los últimos años la presión impositiva creció de manera ininterrumpida, convirtiendo a la Argentina en uno de los países de la región con mayor carga tributaria", advirtió Bertazza.

"Conscientes de la problemática que genera una superpoblación de gravámenes, y partiendo de la base de que los cambios aislados no son la solución, desde el Consejo se desarrolló una propuesta de cambio integral en el sistema tributario", agregó Bertazza.

A continuación se resumen los puntos sobresalientes de la propuesta del Consejo porteño que constituyen un todo consistente y no pueden ser tomados casa uno aisladamente:

Impuesto al Cheque

Eliminar totalmente el impuesto de manera gradual en 5 años.

El primer paso se lo haría aumentando gradualmente el porcentaje que puede computarse como pago a cuenta de otros impuestos nacionales como el IVA, ya que actualmente sólo se permite en los impuestos a las Ganancias y Ganancia Mínima Presunta.

Para evitar desfinanciar al Estado, se considera oportuno que los porcentajes adicionales de pago a cuenta propuestos puedan ser computados exclusivamente contra incrementos nominales en los impuestos determinados con respecto al año anterior.

Para las Pyme: aplicar un régimen especial donde las pequeñas y medianas empresas puedan computar el 100% del impuesto abonado en IVA o Ganancias.

Coparticipación: incrementar la coparticipación de los fondos que hoy recauda el gravamen. En la actualidad sólo un 30% de la recaudación integra la masa coparticipable, y las provincias reciben, previo a las detracciones de los regímenes previsionales, un 15%. Por el IVA, por ejemplo, las jurisdicciones provinciales perciben un 45%.

Impuesto a la Renta

Sociedades de Capital: aplicar el criterio de integración parcial y crédito parcial al accionista, por el cual se permite como pago a cuenta del accionista una parte del impuesto abonado por las sociedades.

Suponiendo una tasa para sociedades del 25% y del 35% para los beneficiarios del exterior y los accionistas o sucesiones indivisas y un cómputo del crédito impositivo del 21,66%, el total a pagar por las rentas originadas por una sociedad serían del 35% (alícuota máxima vigente), con una carga impositiva distribuida entre la misma sociedad y sus accionistas. Esta medida terminaría incentivando la reinversión de las rentas.

Derogar el impuesto de igualación.

Quebrantos: permitir dos opciones:

- Mantener de manera opcional el régimen actual, que permite el cómputo de quebrantos por 5 años.

- Aplicar un sistema que no tenga límite de tiempo pero con topes de utilización de los quebrantos respecto de la utilidad gravada (30% ó 50 %).

Amortizaciones de bienes de uso: incorporar al texto legal el elemento de obsolescencia tecnológica a los fines de estimar la vida útil de los bienes.

Posibilitar el recálculo de la vida útil de aquellos bienes en virtud a los cambios tecnológicos o retardos en la afectación a la actividad productiva a la cual sirven.

Permitir la actualización de los importes de las amortizaciones mediante un mecanismo de ajuste.

Admitir un mecanismo de amortización acelerada para las Pyme.

Ajuste por inflación: reinstalar el mecanismo de ajuste por inflación para impedir que se abone Ganancias sobre rentas ficticias.

Admitir el cómputo del interés del capital propio.

Pyme: mantener el régimen simplificado en el corto plazo, con un mayor control sobre la emisión de comprobantes y disponiendo la obligación de registración de operaciones.

Impuesto a la Transferencia Gratuita de Bienes

Derogar el impuesto.

Impuestos Internos

Revisar íntegramente los bienes alcanzados por la imposición selectiva sobre el consumo.

Incorporar aquellos bienes cuyo consumo genere impacto ambiental.

Impuesto al Valor Agregado

Unificar y reducir las alícuotas.

Reemplazar con subsidios explícitos a determinados consumos.

Coparticipación

Cumplir con el mandato constitucional de establecer una reforma en el sistema de coparticipación (cuyo vencimiento operó en 1996).

Establecer que todos los recursos impositivos, a excepción de los impuestos al comercio exterior y los aportes personales y contribuciones patronales, formen parte de la masa coparticipable.

Lograr una mayor institucionalización de la distribución automática.

Fuente: Iprofesional

Lunes, 23 de enero de 2017

|

|

| ... |

|

Volver |

|

|

|

|